Предложение польских банков будет включать ипотечные кредиты под ключ, но вполне вероятно, что их продажа будет небольшой, как и кредиты с фиксированной ставкой.

Рекомендация S, чей проект поправок был недавно представлен Польским органом финансового надзора (мнения будут собраны до 21 сентября), заставит банки вводить два новых типа ипотеки. Это ссуды под ключ, которые дают клиенту возможность освободиться от долга в обмен на передачу квартиры банку, а также ссуды с фиксированной или периодически фиксированной процентной ставкой.

Ниже остальная часть статьи

Читайте также: Большие изменения для заемщиков жилья

Ограничительные условия

Это долгожданные изменения, особенно в отношении этого первого продукта, потому что ипотека с фиксированной ставкой в предложении нескольких банков была незначительной в течение нескольких лет, но интерес к ним был незначительным (ежегодно весь банковский сектор давал им десятки по сравнению с примерно 200 000 традиционных, переменных процентная ставка по ипотеке). Кредиты с опцией «ключ к долгу» в предложении банков, в отличие от западных стран, вообще не были доступны.

Однако может оказаться, что ипотека, сконструированная таким образом, что в случае возникновения проблем заемщик может получить спасательный круг, может разделить судьбу ипотечных кредитов с фиксированной процентной ставкой. - Цена ссуды «под ключ», а также ссуды с фиксированной ставкой будет выше. Банкам также потребуется более высокий собственный взнос, так что колебания в оценке квартир позволяют быстро и, как правило, ниже текущей рыночной стоимости, продавать недвижимость с возможностью погашения долга. Все время клиенты в Польше руководствуются ценой или суммой ежемесячного платежа, и если она выше для кредитов с возможностью предоставления фиксированной или фиксированной процентной ставки, они не будут выбирать такие решения, - говорит один банкир, который хочет остаться анонимным.

Даже если бы крупнейшие банки, то есть PKO BP и Pekao, контролируемые государством, вместе с половиной доли рынка в продаже новых ипотечных кредитов, представили бы привлекательные цены на кредиты в варианте «ключ к долгу», число потенциальных клиентов сузило бы параметры, налагаемые Рекомендацией S. Ипотечный проект с такой опцией может быть предложен только тем клиентам, чей доход выше среднего уровня оплаты труда в экономике или данном регионе проживания, а для того, чтобы ограничить риск заимствования для спекулятивных покупок на рынке недвижимости, банкам придется обратить особое внимание при проверке клиентов, обращающихся за кредитом с опцией «ключ к долгу», не имеет ли заемщик или его ближайшие родственники никаких других кредитных обязательств.

Кроме того, группа потенциальных клиентов сужает предельно допустимое значение DtI (стоимость обслуживания долга по отношению к доходам) - для ссуд «ключ к долгу» не должен превышать 35%. Это означает, что только те, кто в очень хорошем состоянии Кроме того, собственный вклад на момент предоставления кредита должен составлять не менее 30% от стоимости обеспеченного имущества, поэтому отношение долга к недвижимости не может превышать 70%, и в настоящее время не менее половины вновь выданных ипотечных кредитов этот показатель выше.

Кроме того, условия для признания собственного вклада будут более ограничительными, чем в случае с обычной ипотекой - вы не можете «залатать» ее отсутствие страховки или стоимости земли. - Это не будет продуктом, который заемщики будут использовать наиболее вероятную ногу, - говорит один из них. от банкиров.

Давайте предположим, что клиент отвечает требованиям и получил кредит с опцией «ключ к долгу». В какой ситуации он сможет его использовать? Должна ли он иметь сложную ситуацию, задержку с погашением и отсутствие других активов?

- Ссуды этого типа могут иметь различную конструкцию и, в зависимости от их типа, могут отличаться в цене. Рекомендация S не отличает какие-либо виды кредитов от этой категории, а только определяет правила управления их рисками. Поэтому банк в кредитном договоре может применять любое из указанных условий. Цена кредита будет зависеть от формулировки этих положений, - говорит Яцек Барщевски, представитель Польского финансового надзора. Поэтому маловероятно, что клиент, находящийся в хорошей ситуации, но передумавший, сможет сдать квартиру.

Банки неохотно?

О том, что новые продукты могут быть непопулярными среди клиентов и неудобными для банкиров, также свидетельствует тот факт, что ни один из нескольких крупных банков, опрошенных нами, не хотел официально комментировать этот вопрос.

- Банки, предоставляющие кредиты с опцией «ключ к долгу», берут на себя риск того, что во время кризиса и проблем на рынке труда клиенты, которые испытывают трудности с обслуживанием долга, будут фактически использовать опцию передачи квартиры. недвижимости, собственный вклад порядка 30 процентов будет сразу же «потреблен» падением стоимости квартиры. И чтобы продавать их эффективно, банки должны были бы предлагать более низкую цену, чем рыночная, поэтому фактически они потеряли бы всю операцию, - добавляет один из банкиров.

Спрос на ипотеку все еще очень высок

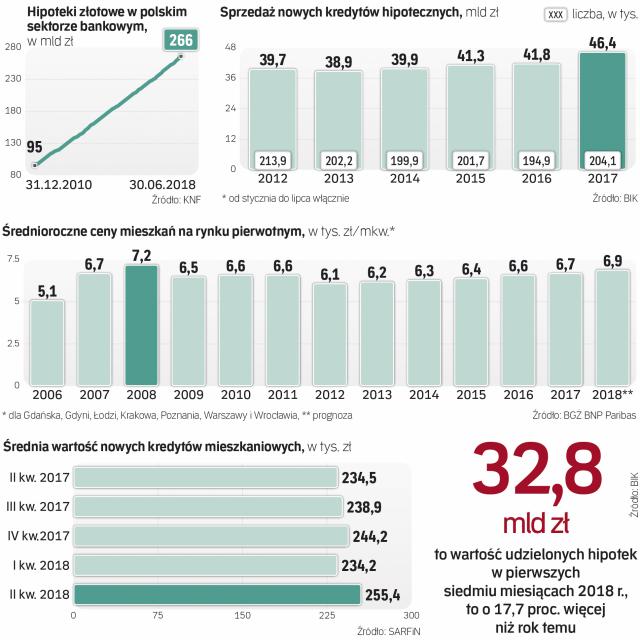

Во втором квартале 2018 года банкам предоставлено в общей сложности 53,7 тысячи. новые ипотечные кредиты на жилищные цели на сумму 13,74 млрд. зл. Это 7,7 процента соответственно. и 17,6 процента. более года назад и лучший результат по стоимости выданных кредитов за последние несколько лет - по данным Польской банковской ассоциации. Июль также был удачным, когда продажи Бюро кредитной информации выросли почти на 24 процента. из года в год. БИК указывает (имеет немного более широкие данные), что за первые семь месяцев 2018 года банки предоставили 136,5 тысячи. ипотека на 32,84 млрд. зл. Это на 8,5 процента больше. и 17,7 процента. чем год назад. И ZBP, и BIK - оптимисты во второй половине года. По их оценкам, в течение всего года стоимость новых ипотечных кредитов превысит 50 миллиардов злотых. Уже в 2017 году это было очень хорошо, лучший за шесть лет объем продаж составил 46,5 млрд. Злотых - он вырос на 11,1 процента. 204,4 тысячи были предоставлены ипотека, на 5 процентов. больше, чем годом ранее.

мнение

Бартош Турек, аналитик Open Finance

Введение обязательного предложения ссуд «под ключ» и периодически фиксированных процентных ставок является шагом в правильном направлении, поскольку повышает безопасность клиентов. Это связано с тем, что в случае ипотеки с опцией «ключ к долгу» банки несут немного более высокий риск, связанный со способностью клиента вернуть квартиру в обмен на долг, а в случае с фиксированным процентом они должны обеспечить долгосрочное финансирование по подходящей цене, что также увеличивает стоимость кредита. Опыт нашего рынка, в том числе с валютной ипотекой, показывает, что клиенты почти исключительно руководствуются суммой взносов, поэтому интерес клиентов к кредиту «ключ к долгу» и процентным ставкам с периодически фиксированной процентной ставкой, вероятно, будет очень низким.

Источник: Речь Посполитая

В какой ситуации он сможет его использовать?Должна ли он иметь сложную ситуацию, задержку с погашением и отсутствие других активов?

Банки неохотно?