Показатель критической ликвидности представляет собой отношение суммы денежных средств, краткосрочны :: GetBanks.ru

Опубликовано: 27.11.2018

Страница 2

Показатель критической ликвидности представляет собой отношение суммы денежных средств, краткосрочных ценных бумаг и краткосрочной дебиторской задолженности к сумме технических резервов за вычетом доли перестраховщиков, кредиторской задолженности и краткосрочных кредитов и займов. Этот показатель в течении 2000-2001 гг. соответствовал нормативному значению, то есть был выше 100 процентам. Это говорит о способности компании ответить по своим обязательствам перед страхователями и краткосрочными кредиторами.

Показатель срочной ликвидности представляет еще лучше, чем предыдущий, краткосрочную платежеспособность. Рассчитывается как отношение денежных средств и краткосрочных ценных бумаг к резерву незаработанной премии и резервам убытков за вычетом доли перестраховщиков. Он показывает способность страховой организации ответить по своим срочным обязательствам – обязательствам перед страхователями. Нормативное значение – 100 процентов. Из таблицы видно, что за два года показатель значительно снизился и он явно недостаточен.

Данный анализ ликвидности баланса предприятия является приближенным по той причине, что соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно. Это обусловлено ограниченностью информации. В результате использования данных баланса для расчетов коэффициентов возможны существенные искажения реальной картины платежеспособности, так как затруднительно оценить качество дебиторской задолженности.

Таким образом, платежеспособность компании за два последних значительно ухудшилась. Это выражается в недостаточности уставного капитала, уменьшении чистых активов, снижении и несоответствии законодательным нормам соотношения активов и обязательств страховщика, ухудшении показателей ликвидности. С учетом этого, можно сказать, что существует значительная вероятность санкций со стороны Департамента страхового надзора России.

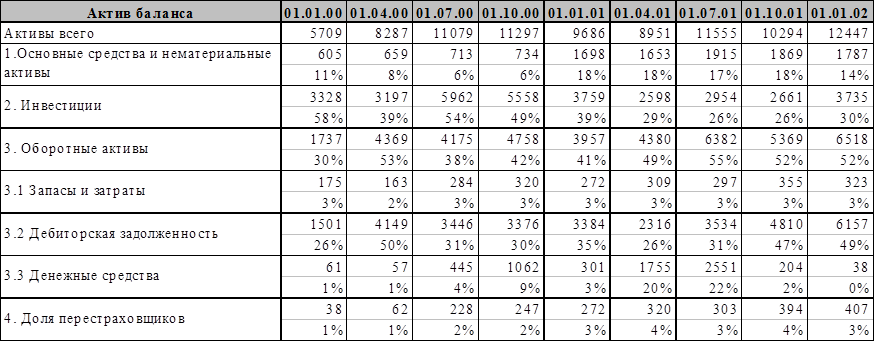

Проанализируем изменения в составе и структуре источников имущества предприятия. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Расчеты приведены в таблице х и х.

Как видно из таблицы №4, за два последних года активы предприятия выросли на 6 738 тыс. руб. или на 218 %. Увеличение произошло, в основном, за счет прироста основных средств на 1 182 тыс. руб. и дебиторской задолженности на 4 656 тыс. руб.

Изменилась и структура активов: уменьшился удельный вес инвестиций с 58 % до 30 %, то есть почти в два раза; увеличился удельный вес дебиторской задолженности с 26 % до 49 %; удельный вес других активов остался примерно на том же уровне.

Таблица №4

Анализ пассивной части баланса (табл.№5) позволяет отметить, что собственный капитал Общества уменьшился на 2 818 тыс. руб., страховые обязательства увеличились на 4 870 тыс. руб., также увеличились прочие обязательства на 3 557 тыс. руб., в основном за счет краткосрочных займов, которые в последнем квартале увеличились со 100 до 3 421 тыс. руб., прочие пассивы увеличились на 1 729 тыс. руб.

Структура источников хозяйственных средств Общества, соответственно, претерпела значительные изменения. Удельный вес собственного капитала в пассивах уменьшился с 46% до –1%. В противовес ему выросли удельный вес прочих обязательств – до 23% и прочих пассивов – до 7%, обеспечив дополнительный приток средств.

Таким образом, можно сделать вывод, что за два прошедших года структура активов и структура источников средств значительно ухудшилась. Это выразилось в отвлечении средств, так как объем кредитования, которое Общество предоставило своим контрагентам (сумма дебиторской задолженности) существенно превышает кредиторскую задолженность. Также следует обратить внимание на долю денежных средств (менее 1%) в общем объеме оборотных активов, что свидетельствует об их дефиците.